כחלק מצעדי הממשלה לביצוע התאמות לשם התכנסות למסגרות הפיסקליות לשנים 2025 עד 2027 פורסם ביום 26 בדצמבר 2024 חוק ההתייעלות הכלכלית (תיקוני חקיקה להשגת יעדי התקציב לשנת התקציב 2025) –

במסגרת החוק תוקן סעיף 121ב לפקודה שעניינו "מס על הכנסות גבוהות" (להלן: "המס הנוסף").

בהתאם להוראת ביצוע מס' 5/2025 של רשות המיסים נקבע כי יוטל מס נוסף בשיעור של 2% על הכנסות ממקורות הוניים של "בעלי הכנסות גבוהות" (מי שבשנת המס הייתה לו הכנסה חייבת כהגדרתה בסעיף 121ב(ה) לפקודה העולה על 721,560).

תחילתו של התיקון לחוק יחול ביחס להכנסה שהופקה או התקבלה ביום 1 בינואר 2025 ואילך.

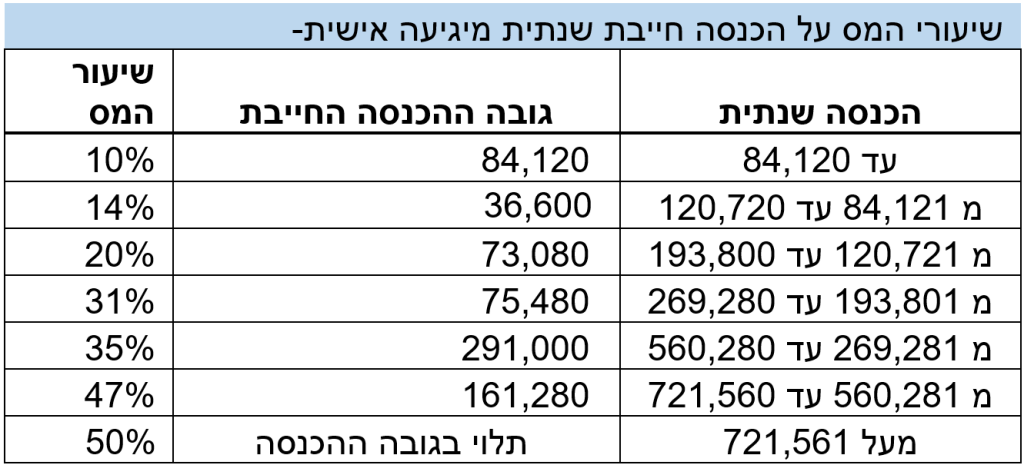

מדרגות מס הכנסה והכנסה מיגיעה אישית

בהתאם למדרגות מס הכנסה לשנים 2024-2025 יחיד שיש לו "הכנסה מיגיעה אישית" יהיה חייב במס בהתאם למדרגות המפורטות –

מדרגות המס מתייחסות להכנסה שנתית בתקופה מ- 1.1.2025 ועד 31.12.2025.

בהתאם לסעיף 1 לפקודת מס הכנסה, הכנסה מיגיעה אישית היא הכנסה שעובדים מקבלים כתוצאה מעבודתם (משכורת לשכירים והכנסה מעסק או ממשלח יד לעצמאים).

דוגמאות נוספות להכנסה מיגיעה אישית –

- קצבת פנסיה

- קצבת שאירים של מי שהיה זכאי לקצבת פנסיה.

- קצבת אובדן כושר עבודה שמקבלים מקופת גמל לקצבה, מקופת גמל לתגמולים, או על-פי ביטוח מפני אובדן כושר עבודה.

- קצבה מהביטוח הלאומי שחייבת במס (כגון דמי אבטלה, דמי לידה, תשלום עבור שירות מילואים גמלה לשמירת היריון).

- מענק ששולם עקב פרישה.

- מענק ששולם עקב מוות.

- סכום שהתקבל בעקבות היוון אחת מהקצבאות שצוינו בסעיפים 1-4

- סכום שהתקבל מהשכרת נכס שבמשך 10 שנים לפחות לפני השכרתו שימש להפקת הכנסה מיגיעה אישית, מעסק או ממשלח יד של בעלי הנכס (כולל השכרה על-ידי מי שהיה בן/בת זוג של בעלי הנכס לפני פטירתם).

תחולת החוק

במסגרת התיקון נקבע כי בנוסף על המס הקבוע בסעיף 121ב(א), יחיד יהיה חייב במס חדש בשיעור של 2% על הכנסה חייבת ממקורות הוניים העולה על הסכום הקבוע בסעיף (בשנים 2024-2025: 721,560 ,₪.

בהתאם לאמור לעיל, הכנסה ממקור הוני הינה הכנסה, כגון: דיבידנד, ריבית, רווח הון )בכלל זה הכנסה שמקורה בהקצאת מניות לעובדים שרואים אותה כריווח הון לפי סעיף 102 לפקודה), דמי שכירות וכדומה, ובלבד שהכנסות אלו אינן מגיעות לכדי עסק.

דוגמאות לתחולת המס הנוסף

דוגמא 1

ליחיד הכנסה חייבת של 1,000,000 מתוכה 300,000 ממקורות הוניים –

מס יסף 3% –

בגין ההכנסה של 721,560 ₪ הראשונים – אין מס יסף.בגין ההכנסה שמעל 721,560 ועד 1,000,000 כלומר -278,440 ₪ – יחול מס יסף של 3%:

8,353=3%*278,440

מס נוסף 2% –

המס הנוסף יחול מהכנסה הונית של מעל 721,560 ש"ח ולכן המס הנוסף לא יחול במקרה זה.

דוגמא 2

הכנסה חייבת של 2,000,000 מתוכה 1,000,000 היא ממקור הוני

מס יסף 3% –

בגין ההכנסה של 721,560 ₪ הראשונים – אין מס יסף.

בגין ההכנסה שמעל 721,560 ועד 2,000,000 כלומר -1,278,440 ₪ – יחול מס יסף של 3%:

38,353=3%*1,278,440

מס נוסף 2% –

המס הנוסף יחול על הכנסה הונית של מעל 721,560 ₪, כלומר על 278,440

החישוב – 5,569=2%*278,440

תשלום על חשבון המס הנוסף במהלך השנה

בהתאם להוראות סעיף 121ב(ב) לפקודה, על הכנסה החייבת במס נוסף לא יחולו הוראות סעיף (91)ד לעניין מקדמות. כלומר מי שחייב בתשלום המס הנוסף לא יהיה חייב בתשלום מקדמות שוטפות על חשבון המס העתידי למס הכנסה.

מעביד אשר משלם משכורת שחלה עליה תקנה 6 לתקנות בסכום העולה על התקרה שנקבעה בסעיף 323ב לפקודה, ינכה מאותה משכורת גם את המס הנוסף.

כאשר מדובר בהכנסות אחרות, לא קיימת הוראת ניכוי במקור או חובת תשלום ע"ח המס הנוסף במהלך השנה.

על הנישום לשלם מקדמה ע"ח המס הנוסף, ביוזמתו במהלך חודש ינואר של השנה העוקבת (ובכך להימנע מהפרשי ריבית והצמדה).