הסברים ומענה אודות הגדרת עוסק מורשה

עוסק מורשה הוא עסק עצמאי המאפשר ליחיד לדווח לשלטונות המס על הכנסותיו שהתקבלו ממקור עצמאי. לא ניתן להקים עוסק מורשה עבור מספר אנשים אלא רק עבור אדם אחד.

יחיד יכול להירשם במשרדי מע"מ כעוסק מורשה אם:

- מחזור הכנסותיו מהעסק בשנה קלנדרית (1.1-31.12) עולה על 120,000 ₪ ברוטו, כלומר לפני הוצאות.

- עיסוקו הוא באחד המקצועות החופשיים המופיעים ברשימת המקצועות המופיעה בסעיף 13 לתקנות מע"מ התשל"ו 1976 (רואה חשבון, עורך דין, אדריכל, מהנדס, רופא וכו').

הכנסות כשכיר ו/או הכנסות נוספות אחרות לא נלקחות בחשבון בחישוב התקרה לעוסק מורשה אלא ההכנסה מהעסק העצמאי בלבד.

יחיד יכול לעבוד כשכיר וגם כעוסק מורשה במקביל.

החובות החלות על עוסק מורשה

מע"מ

עוסק מורשה חייב לגבות מלקוחותיו מע"מ בכל עסקה, להנפיק להם חשבוניות מס, ולדווח למע"מ על בסיס חודשי (אחת לחודש או חודשיים, תלוי בגובה מחזור עסקאותיו השנתי).

הדיווח למע"מ כולל את:

- מחזור העסקאות באותה התקופה

- המע"מ שנגבה בגין עסקאותיו (מע"מ עסקאות)

- המע"מ שקוזז בגין רכישות והוצאות שוטפות (מע"מ תשומות)

מס הכנסה

מס הכנסה דורש מהעוסק המורשה לשלם מקדמות כל חודש או חודשיים (תלוי בגובה מחזור עסקאותיו השנתי) על חשבון המס הסופי שיחושב בדו"ח השנתי העתידי שיוגש.

דרך פעולה זו מאפשרת מצד אחד לרשות המיסים לקבל את תשלומי המס על בסיס שוטף ומצד שני מאפשרת לעוסק לשלם את המס בתשלומים ולא בבת אחד.

תכנון נכון של רואה החשבון לגבי צפי ההכנסות השנתי ועדכון המקדמות בהתאם לעליה או ירידה בהכנסות תימנע הפרשי מס הכנסה שיכולים להיווצר לאחר הגשת הדוח השנתי.

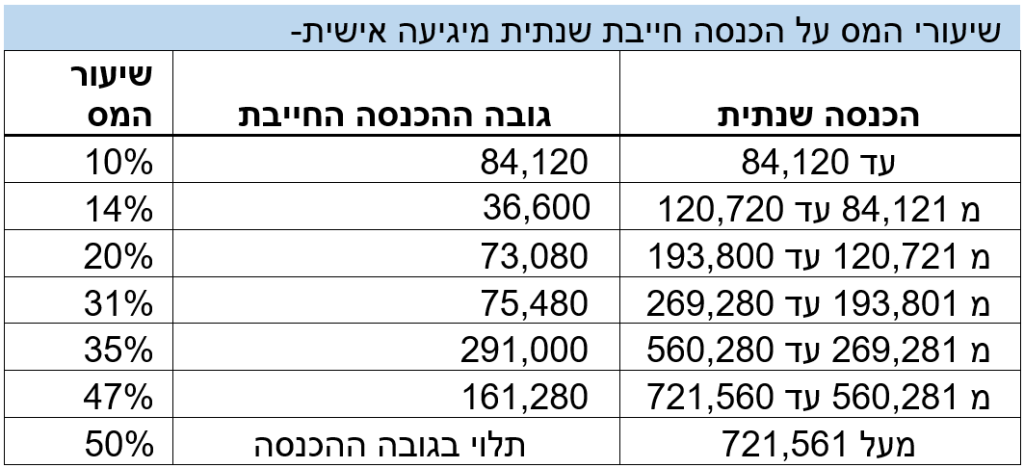

עוסק מורשה משלם מס הכנסה בהתאם למדרגות המס המתעדכנות מדי שנה. בשנת 2025 –

ביטוח לאומי

דמי ביטוח לאומי לעוסק מורשה מחושבים כאחוז מההכנסות, נטו (הכנסות בקיזוז הוצאות). האחוז מחושב לפי 2 מדרגות. המדרגות משתנות מדי שנה. בשנת 2025:

עבור הכנסה של עד 60% מהשכר הממוצע במשק (7,522 ₪ בחודש) 7.7% מההכנסה,נטו יעברו לביטוח הלאומי.

עבור הכנסה של מ- 60% מהשכר הממוצע במשק ועד 50,695 ₪ – 18% מההכנסה, נטו יעברו לביטוח הלאומי.

בדומה למקדמות מס הכנסה, דמי ביטוח לאומי לעוסק מורשה משולמים בדרך של מקדמות. לאחר הגשת הדוח השנתי נבחנות הכנסות אל מול המקדמות ששולמו ובמידת הצורך מתקבל החזר או דרישת תשלום נוסף.

מי שהוא עד גיל 18 או מי שמקבל קצבת אזרח ותיק ישלם דמי ביטוח מופחתים.

שירותים שוטפים וליווי מלא הכוללים:

- ייצוג ברשויות הרלוונטיות: מע"מ, מס הכנסה וביטוח לאומי.

- הערכה ראשונית לצפי מחזור הכנסות שנתי וקביעת מקדמות למס הכנסה בהתאם.

- הנחיה אודות הוראות ניהול ספרים הרלוונטיות בהתאם למקצוע המתאים.

- הנהלת חשבונות על בסיס מזומן (חד צידית).

- דיווחי מקדמות מס הכנסה (6 או 12 דיווחים בשנה לעוסק מורשה, תלוי במחזור הכנסות).

- דיווחי מע"מ (6 או 12 דיווחים בשנה לעוסק מורשה, תלוי במחזור הכנסות).

- קיזוז מס תשומות ממס עסקאות בהתאם לתקנות מע"מ.

- ייעוץ והכוונה בכל הנוגע לאופן הוצאת חשבונית מס, קבלה, חשבונית ביטול, חשבונית זיכוי וחשבון עסקה (דרישת תשלום).

- עדכון מחזור הכנסות בביטוח לאומי עד 4 פעמים בשנה בהתאם לקצב הכנסות.

- הדרכה בנוגע לסכומים שכדאי להפקיד לפנסיה וקה"ש המזכים במס.

- הכנה והגשת דו"ח שנתי למס הכנסה כולל הנספחים הרלוונטיים.

- בדיקת שלמות מסמכי הוצאות קבועות.

- זמינות לסוגיות ניהול נכון ובעיות שעולות המצריכות פתרון מתאים.

- עדכון לגבי מענקי פיצויים אפשריים מרשות המיסים.

- הכנת דוח דו"ח 6111 לבעלי מחזור מכירות מעל סך 256,000 ש"ח בשנה.

- מתן שאלון מקיף לדוח שנתי המכסה את כל הזכויות ברשויות המס.

מספר הקצאה

בהתאם לרפורמת "חשבונית ישראל", החל משנת 2025, כל עסק המקבל תשלום של 20,000 ₪ ומעלה נדרש להוציא חשבונית עם מספר הקצאה.

הסכום עבורו נדרש מספר הקצאה יורד בכל שנה ובשנים הבאות תשלומים של 5,000 ₪ ומעלה גם כן יידרשו להוציא חשבונית עם מספר הקצאה. על בעל העסק לבקש מרשות המסים מספר ההקצאה עבור כל חשבונית מס שמעל התקרה

חובת הגשת דו"ח שנתי לעוסק מורשה

לאחר סיום שנת המס, עוסק פטור נדרש להגיש דו"ח שנתי למס הכנסה עבור השנה שהסתיימה.

הדו"ח השנתי כולל את כל ההכנסות שנוצרו בישראל או בחו"ל של העוסק הפטור ושל בן או בת הזוג (לזוגות נשואים). להלן מספר דוגמאות לנספחים והמסמכים הנדרשים לדו"ח השנתי:

- דוח שנתי מתוכנה לניהול הוצאות והכנסות וחשבוניות המקור של ההוצאות.

- דו"ח פחת – עבור הוצאות לרכישת נכסים שניתן להכיר כל שנה רק בחלק מההוצאה עבורם.

- רישום מץ אוץ רכב מה1.1 ומה31.12.

- אישור ביטוח לאומי עבור תשלומים בעד דמי ביטוח.

- אישור שנתי עבור הפקדות לפנסיה, קרן השתלמות, ביטוח חיים ואובדן כושר עבודה.

- קבלות עבור תרומות.

- אישורי גמלאות מהביטוח הלאומי.

- טופס 867 ואישור ניכוי מס במקור מרווחי ריבית.

- חוזה שכירות לבעלי נכסי מקרקעין למגורים ו/או למסחר.

- אישורים מחו"ל בגין הכנסות משכירות, רווחי הון או שכר.

הצהרת הון

הצהרת הון נועדה לספק למס הכנסה תמונה מלאה אודות מצבו הפיננסי של אדם ומשפחתו. בהצהרה זו יש לדווח על כל הנכסים הקיימים.

הצהרת הון מאפשרת למס הכנסה לבדוק את נכונות הדיווחים של היחיד למס הכנסה, על ידי בדיקת השינוי בשווי הנכסים בין 2 תקופות (בין הצהרת הון ראשונה להצהרת הון שניה) על ידי השוואת הרווח שנמצא בהצהרת הון לרווח שדווח בדוחות השנתיים.

לכן, במידה מסוימת הצהרת הון היא מעין בדיקת אמינות ונכונות הדיווחים למס הכנסה.

עלות השירות

עלות השירות נקבעת בהתאם לרמת הפעילות של העוסק, חובת הגשת מקדמות למס הכנסה וכמות הדיווחים הנדרשים בדוח השנתי שמעבר לעסק העצמאי.

מוזמנים לפנות אלי לקבלת הצעת מחיר לדוח שנתי לעוסק מורשה ולהצהרת הון בהתאם לצרכים שלכם.